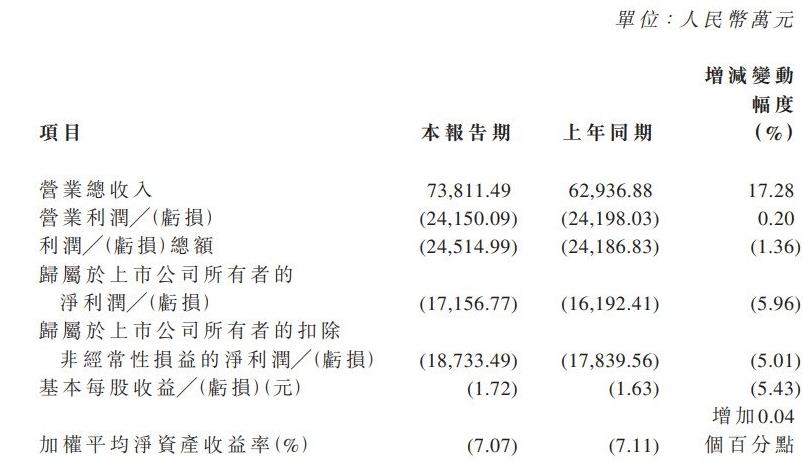

2月27日,亿华通发布2022年度业绩快报,总营业收入约7.38亿元,同比增长17.28%;归属于上市公司所有者净亏损约1.72亿元,同比增长5.96%。

快报显示,2022年,该公司紧抓燃料电池汽车示范应用城市群政策释放的有利机遇,继续加强营销拓展,实现营业收入持续增长。公司业务始终聚焦于燃料电池系统的开发和产业化,坚持研发驱动发展,不断更新迭代产品技术,积极推动研发成果向产业化转型。同时,该公司通过组织升级、新业务布局、人才储备等方式进行战略投资,抢抓燃料电池市场发展机遇。

公司产品所处燃料电池行业正处于快速发展阶段,产品技术和型号更新迭代速度快,随着燃料电池产业链国产化进程的加快,导致燃料电池产品成本和价格下降,为了进一步巩固公司资产质量,报告期内公司对部分已不能满足客户市场需求或适配公司在售产品的存货及固定资产计提了资产减值损失。

事实上,目前国内氢燃料电池汽车的整体市场需求有限,但市场前景让参与者不断增加,这也加剧了行业竞争,最终导致了价格战的兴起。亿华通燃料电池系统的平均销售价格也从2019年的2万元/千瓦降至2022年第三季度的4676元/千瓦。

售价的下降也进一步影响了亿华通的毛利率和净利率。数据显示,2019年至2022年前三季度,亿华通的毛利率分别为44.5%、43.2%、37.5%和42.4%,其中2019年至2021年毛利率下降的主要原因是燃料电池价格下降,2022年毛利率反弹是由于燃料电池电堆系统销量增加所致。

据公开资料显示,亿华通是一家专注于燃料电池系统研发及产业化的高新技术企业,拥有自主核心知识产权,实现了燃料电池系统的批量生产。2022年已上险氢燃料电池车辆搭载亿华通发动机占比29.1%。从燃料电池配套企业配套数量来看,2021/2022年亿华通配套数量分别为635/946辆,同比增加48.98%,均位居榜首。

本月,亿华通M180氢燃料电池发动机发布。M180发动机是亿华通基于最新一代产品平台的优势自主开发的金属板燃料电池发动机系统,可搭载城际客车、城际公交车、牵引车、自卸车等车型。该产品具有功率大、高效率、智能化、动态响应等优点。

国金证券研究报告指出,FCV1月装机量为14.4MW,预计今年将持续翻番。今年1月,燃料电池系统装机量为14.4MW,其中商用车装机量为14.3MW,同比上升33%。全年FCV预计将呈现高增长趋势。与22年未落实政策细则时的谨慎试水不同,23年来,大部分地方政策指导和补贴计划已经下达。更完善、更商业化的产业链叠加了国家固定额度的补贴(先到先得),行业放量确定性强。预计23年FCV将持续看向翻倍。本月,高功率系统占79%,系统装机高功率趋势符合氢能中长期规划。

国际客车展获悉,11月5日,宇通客车股份有限公司发布2024年10月份产销数据快报。快报显示,2024年10月,宇通客车实现销售3221辆,同比增长43.22%。其中,大型车1321辆,同比增长10.82%;中型车1461辆,同比增长 84.94%;轻型车439辆,同比增长64.42%。 宇通客车作为国内客车行业的领军企业,一直以来以其卓越的产品质量、先进的技术和完善的售后服务在市场中占据重要地位。随着国家对新能源汽车的大力支持和推广,宇通客车积极响应政策号召,加大新能源客车的研发和生产力度,为宇通客车的销售增长提供了新的动力。同时,国家对公共交通的投入不断增加,城市公交、旅游客运等领域的需求持续增长,也为宇通客车的发展提供了广阔的市场空间。 特别推荐:上海国际客车展参观报名 上海国际客车展展位预定

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号