近日,《全球氢流动(Global Hydrogen Flows)》报告强调,长距离和跨境氢贸易将在全球范围内以最具成本效益的方式实现最低成本的氢供应,并在需求匹配方面发挥关键作用。长途和国际氢贸易流动在帮助加速向净零过渡的同时,可使整个氢价值链的系统总成本减少多达6万亿美元。

这项研究确定了氢气贸易的不同模式。纯氢预计将是一项“区域性”业务,将主要从国内采购或从附近地区通过管道输送,如果没有管道可以选择,那么只能通过载体(氨、液氢或LOHC)运输。

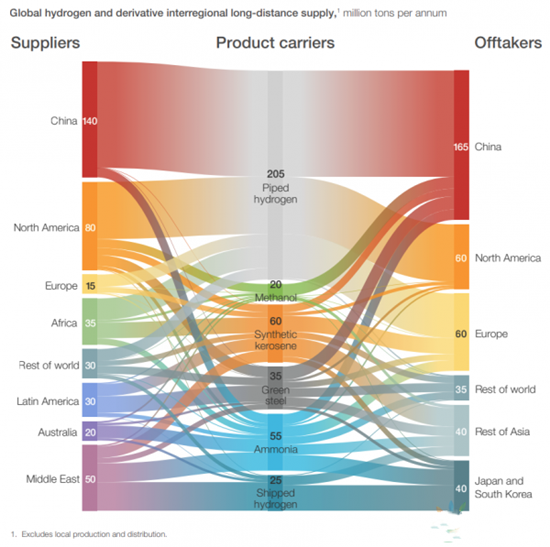

氢气贸易流的演变预计将经历四个不同的阶段,首先是到2025年的氢气衍生产品运输,其次是到2030年的长距离氢气管道出现,到2040年的运输和管道达到规模,直至2050年实现完全成熟的贸易市场。研究表明,要实现全球净零排放目标,大约60%的清洁氢必须通过长途运输。

麦肯锡高级合伙人Bernd Heid说:“氢及其衍生品将被广泛交易,从而降低高达25%的供应成本。这意味着我们现在需要为可再生能源系统开发管道、运输和转换等基础设施。到2040年,可以通过管道运输1亿吨以上的氢气,到2050年,氢气和衍生品的运输规模将与今天的液化天然气(LNG)类似。

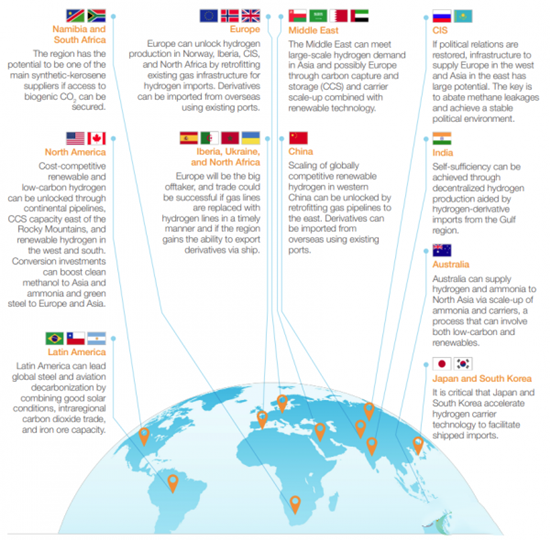

《全球氢流动》分析显示1,中国、印度、日本、韩国、欧洲和北美将占全球氢需求的75%。在未来几年,中国将成为最大的消费国。生产成本和产量潜力在各区域之间差别很大,一些最好的生产区域远离主要消费地区。

一些地区,如智利和中东,将比其他地区具有成本竞争优势,33%的氢生产成本将低于每公斤1美元。因此,贸易流动将持续发展——将有竞争力的供应地与需求中心联系起来。为实现贸易,到2030年将需要1500亿美元的投资,到2050年将累积到1.5万亿美元。相比之下,目前全球能源基础设施的年度投资为每年5000亿美元。

国际客车展获悉,11月5日,宇通客车股份有限公司发布2024年10月份产销数据快报。快报显示,2024年10月,宇通客车实现销售3221辆,同比增长43.22%。其中,大型车1321辆,同比增长10.82%;中型车1461辆,同比增长 84.94%;轻型车439辆,同比增长64.42%。 宇通客车作为国内客车行业的领军企业,一直以来以其卓越的产品质量、先进的技术和完善的售后服务在市场中占据重要地位。随着国家对新能源汽车的大力支持和推广,宇通客车积极响应政策号召,加大新能源客车的研发和生产力度,为宇通客车的销售增长提供了新的动力。同时,国家对公共交通的投入不断增加,城市公交、旅游客运等领域的需求持续增长,也为宇通客车的发展提供了广阔的市场空间。 特别推荐:上海国际客车展参观报名 上海国际客车展展位预定

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号