行业主要上市公司:美锦能源;中国石化;卫星石化;嘉化能源;亿华通等

本文核心数据:中国氢能产量 ; 中国加氢站数量 ; 中国氢能需求预测

氢能分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “

氢能是一种二次能源,主要制备方式包括煤制氢、天然气制氢、甲醇制氢、工业副产制氢、炼厂气制氢、焦炉煤气制氢等。氢能根据生产的来源,可以分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “。灰氢来源于化石燃料,成本低,但是碳排放量大。蓝氢也是来源于化石燃料,但使用了碳捕捉、利用与储存 ( CCUS ) 等先进技术,碳排放量较小。绿氢是利用可再生能源 ( 太阳能、风能等 ) 制备的氢气,制备过程没有碳排放,但是成本较高。

中国氢气产量达到 3342 万吨

根据中国煤炭工业协会数据,在 2017-2021 年中国氢气产量逐渐增长,2021 年氢气产量约 3342 万吨,较 2020 年增长 33.68%。

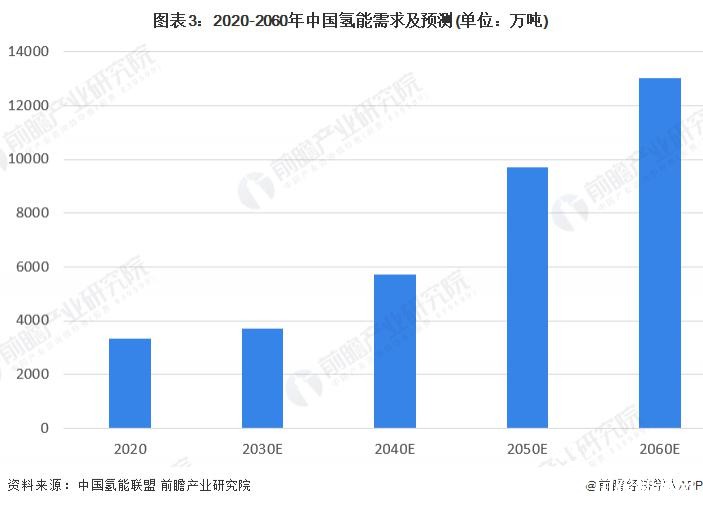

2030 年以后中国氢能需求量将激增

根据中国氢能联盟的预测,2020 年以后中国氢能需求将持续增加,尤其是 2030 年以后,为达成 ” 碳中和、碳达峰 ” 的目标,氢能需求量将大增。到 2060 年,中国氢能年需求将超过 1.3 亿吨。

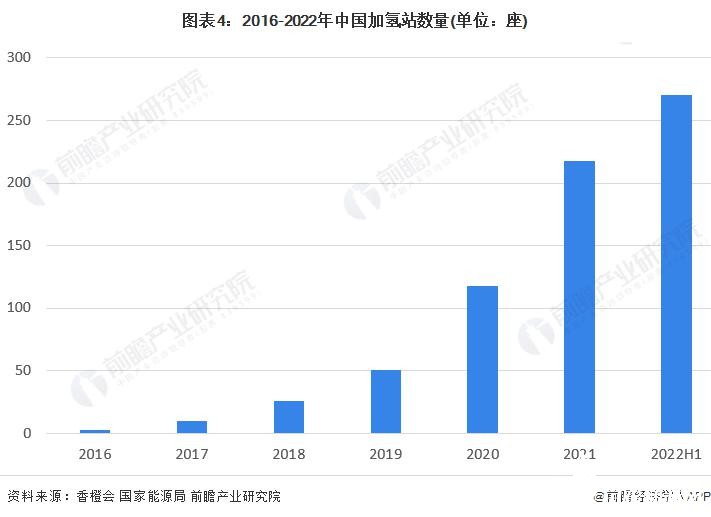

加氢站数量超 270 座

燃料电池车是氢能的主要应用领域之一,而加氢站是给氢能源汽车提供氢气的重要基础设施。随着中国新能源汽车产业规模增长,加氢站需求提升,中国加氢站数量也逐年增长。截止 2022 年 6 月,中国加氢站数量超过 270 座,较 2018 年加氢站数量增长超 10 倍。

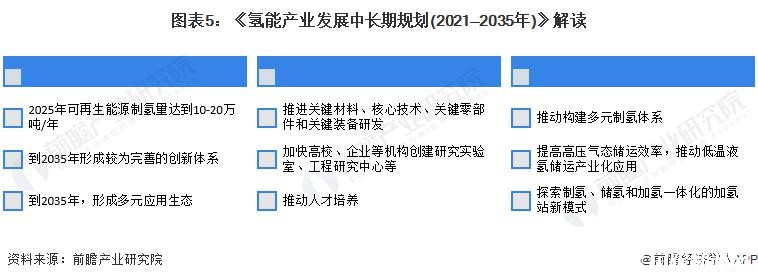

行业政策解解读

中国氢能行业处于发展初期,达到行业成熟期仍有较长的路要走。国家发改委和国家能源局 2022 年 3 月发布《氢能产业发展中长期规划 ( 2021-2035 年 ) 》,提出到 2025 年可再生能源制氢量达到 10-20 万吨 / 年,到 2035 年形成较为完善的创新体系,到 2035 年,形成多元应用生态。

综上所述,氢能根据生产的来源,可以分为 ” 灰氢 “、” 蓝氢 ” 和 ” 绿氢 “。2021 年底,中国氢能产量超过 3300 万吨。从需求端看,未来中国氢能需求量将持续增长,到 2060 年预期年需求超 1.3 亿吨。从下游应用看,中国加氢站数量超过 270 座。根据《氢能产业发展中长期规划 ( 2021-2035 年 ) 》等规划,未来中国氢能产业将逐渐完善。

更多本行业研究分析详见前瞻产业研究院《中国氢能源行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

国际客车展获悉,11月5日,宇通客车股份有限公司发布2024年10月份产销数据快报。快报显示,2024年10月,宇通客车实现销售3221辆,同比增长43.22%。其中,大型车1321辆,同比增长10.82%;中型车1461辆,同比增长 84.94%;轻型车439辆,同比增长64.42%。 宇通客车作为国内客车行业的领军企业,一直以来以其卓越的产品质量、先进的技术和完善的售后服务在市场中占据重要地位。随着国家对新能源汽车的大力支持和推广,宇通客车积极响应政策号召,加大新能源客车的研发和生产力度,为宇通客车的销售增长提供了新的动力。同时,国家对公共交通的投入不断增加,城市公交、旅游客运等领域的需求持续增长,也为宇通客车的发展提供了广阔的市场空间。 特别推荐:上海国际客车展参观报名 上海国际客车展展位预定

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号