当经济性逐步得到体现后,可再生能源电制氢将成为我国制氢领域的主力军,电解水制氢设备有望迎来广阔的发展机遇。

我国氢能产业政策的“1+N”体系已搭建完毕,各地政府政策出台步伐加快,未来发展目标清晰明确。2019年氢能首次写入政府工作报告,2020年《中华人民共和国能源法(征求意见稿)》将氢能列入能源范畴,目前我国已有21个省份、50多个地级市发布了氢能产业规划与政策。

氢能全产业链包括上游制氢、中游氢的提纯、储、运和下游加氢站。上游制氢主要分为电解制氢、副产氢、化工原料制氢、石化原料制氢等四条路线。中游氢的提纯、储、运,储运分为气态、液态、氢化物、固态储运等四种方式。下游加氢站主要分为压缩、储氢和加注等三类设备。与副产氢、化工原料制氢和石化原料制氢等其他制氢路线相比,电力企业在上游中的电解水制氢(绿氢)路线上具有规划和技术研发优势,制氢成本是决定规模化发展的关键因素。

制氢发展趋势

可再生能源电制氢成本

电解水所产氢气为“绿氢”,被认为是氢气生产的最终方向。目前,绿氢成本远远高于其他传统制氢方式,我国不同制氢途径的成本对比如图1所示。

然而,随着太阳能发电、风电的成本不断下降,风、光资源条件优越地区可再生能源制氢的低成本优势逐渐彰显。水电解制氢系统是可再生能源制氢的核心设备,其性能对制氢成本平价化起到重要作用。碱性电解槽(AWE)和质子交换膜电解槽(PEM)是现在主流的两种电解水制氢设备,我国碱性电解装置在国际上具有成本性能方面的较强竞争力;质子交换膜电解槽具备快速启停优势,能匹配可再生能源发电的波动性,成本下降后更有优势。目前,市场已有100余家致力于水电解制氢装备研制的公司,制氢装备短时间内快速更新,加速推动了制氢能耗不断降低,制氢成本持续下降。

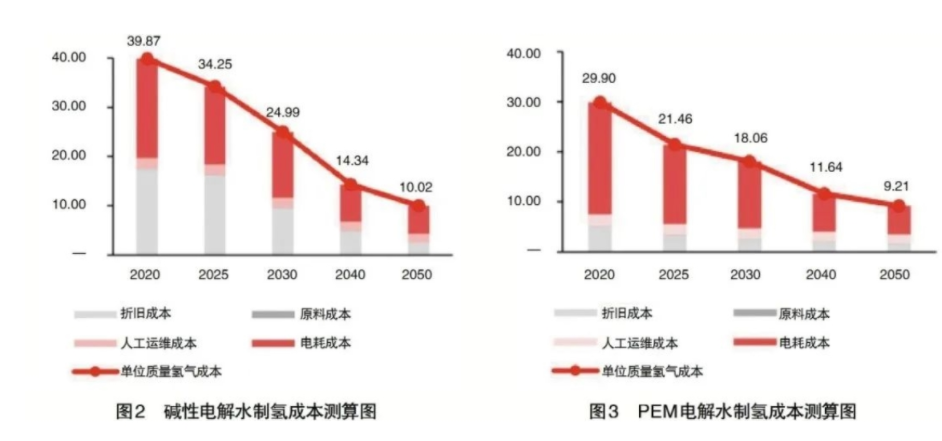

目前,我国煤制氢成本为9.7~13.7元/千克,天然气制氢成本为9.8~13.7/千克,焦炉副产氢的综合成本为9.3~15元/千克。经过测算,当可再生能源电价降至0.16元/千瓦时,碱性电解和PEM系统电解设备价格分别降至1000元/千瓦和2750元/千瓦之际,碱性电解水制氢和PEM电解水制氢成本分别是11.64元/千克和14.34元/千克,与化石能源制氢(+CCUS技术)的成本相当;当可再生能源电价降至0.13元/千瓦时,碱性电解和PEM系统电解设备价格分别降至800元/千瓦和1400元/千瓦,碱性电解水制氢和PEM电解水制氢成本分别是9.21元/千克和10.02元/千克,与现阶段的化石能源制氢成本相当。当经济性逐步得到体现后,可再生能源电制氢将成为我国制氢领域的主力军,电解水制氢设备有望迎来广阔的发展机遇(见图2、图3)。

可再生能源电制氢的项目趋势

近期,第三批风光大基地项目的申报已经陆续启动,根据已下发的申报文件,第三批风光基地仍以沙漠、戈壁、荒漠地区为重点,延伸至石油气田、采煤沉陷区、石漠化、盐碱地等。从提出的优先申报项目类型看,源网荷储、离网制氢和100%消纳项目将逐渐成为第三批风光基地的重点。

从发展规划来看,内蒙古、山西、宁夏等地率先成为“十四五”时期风光制氢示范项目主要建设地区。根据“十四五”时期各省区能源电力规划情况,内蒙古自治区新增和累计风光装机均居全国首位,将成为我国新能源第一大省。近日,内蒙古发布了我国首个省级风光制氢一体化项目实施方案,从氢能需求、新能源规划配置、制氢方案等方面明确了绿氢示范项目建设要求。山西省在第三批大基地项目申报文件中提出,将风光气储一体化和大规模离网式可再生能源电解水制氢作为大基地项目的开发重点。宁夏回族自治区发布的能源发展“十四五”规划明确提出,发展离网型可再生能源电解水制氢。

氢能应用场景

交通领域。氢能源电池车在低温、长距离、大功率场景下比电动汽车有显著优势,同时国家对氢能源车辆的补贴已向中重型、中远程倾斜,中重型车辆补贴力度明显加大,预计未来氢燃料电池中重型卡车将成为氢燃料电池商用车的主战场;港口、机场、矿山等场景,绿氢应用与交通融合将意味着动力系统的变革。我国客车和物流车的研制应用较多,头部企业已具备氢能客车及物流车商业化发展的条件。但是,由于目前国内加氢站基础设施体系尚未完善,氢能汽车示范应用均采取公交线路和短距离物流运输的形式。

冶金领域。氢能冶金技术为钢铁行业脱碳提供了新途径,大大减少了冶金行业的碳排放。“新能源+绿氢+化工”耦合发展是化工领域的重要转型方向,国内钢铁企业近年来陆续布局了氢能冶金产业,河钢集团等企业已建设氢能冶金示范工程。但是,氢能在冶金领域面临来自生物质的竞争,生物质焦炭可作为冶金还原剂,生物质也可为化工行业提供碳氢原料。

在电力和建筑领域。氢用于电力行业的综合储能效率(30%~45%)远低于电化学储能效率(80%~90%),且电化学储能产业规模和成本下降趋势较为迅猛,而建筑领域的氢能供暖也面临电气化和生物质供暖技术的竞争。

电力企业氢能市场开发建议

一是关注氢能项目经济性。随着能耗“双控”向碳排放“双控”目标转变加速,灰氢产业因碳捕集成本与环境成本导致综合效益不断下降,绿电在技术创新和规模化发展的推动加速下,制氢成本逐渐接近蓝氢成本,综合效益将愈发凸显。当前电力企业在氢能产业链中大量参与可再生能源电制氢的投资或投建营一体化项目,建议高度关注投资效益和工程收益,项目前期要科学统筹工程技术方案策划和成本效益测算。

二是熟悉氢能项目管理机制。氢能的应用场景目前主要集中在交通领域,将来还会涉及化工领域、建筑领域等多个应用场景,项目申报管理流程中将涉及更多的管理机构。各地、各领域的管理机构的政策导向和项目申报管理流程的效率是影响项目推进速度的制约因素,建议企业在开发中高度关注管理机构的项目开发建设要求,派出人员常驻项目开发地,及时对接管理机构并协调解决项目推进中的问题。

三是加强氢能产业链上下游合作。电力企业从制氢环节出发,向氢能产业链上下游适当延伸,有利于与上下游企业建立项目、资源、市场、技术、资本等多方位的合作关系,共同努力降低氢能项目全产业链各环节成本。建议电力企业在制氢环节上,加强与传统能源制氢、副产氢企业、制氢装备企业等合作,并从原料供应、技术及相关设备三维度进一步突破成本约束。在储运氢环节上,加强与储运企业的合作,重点关注液态储氢、介质(氨)储氢领域,在技术研发、销售渠道方面深入合作;在液氢运输及管道运输方面,通过技术发展与规模化生产走双向驱动降成本之路。在加注环节,利用传统能源企业基础设施优势,合建氢电油气综合供能服务站;利用设备企业的研发、生产制造和集成能力,合作拓展加氢储氢业务、氢燃料电池产品等,共同推动降低加氢站投资运营成本,共同提升氢能的多场景应用能力,让合作方在氢能市场开发中占有更大市场份额。

四是加强政企、银企合作深度。金融资本在支持氢经济发展上将扮演关键角色,而明确商业模式有助于促进氢能行业内资金流动。建议电力企业主动沟通帮助资金发放机构深入了解氢能行业,协商参与氢能发展的商业模式,加强与政府、银行方的沟通合作,签署战略合作协议,建立相关合作机制和框架。

国际客车展获悉,11月5日,宇通客车股份有限公司发布2024年10月份产销数据快报。快报显示,2024年10月,宇通客车实现销售3221辆,同比增长43.22%。其中,大型车1321辆,同比增长10.82%;中型车1461辆,同比增长 84.94%;轻型车439辆,同比增长64.42%。 宇通客车作为国内客车行业的领军企业,一直以来以其卓越的产品质量、先进的技术和完善的售后服务在市场中占据重要地位。随着国家对新能源汽车的大力支持和推广,宇通客车积极响应政策号召,加大新能源客车的研发和生产力度,为宇通客车的销售增长提供了新的动力。同时,国家对公共交通的投入不断增加,城市公交、旅游客运等领域的需求持续增长,也为宇通客车的发展提供了广阔的市场空间。 特别推荐:上海国际客车展参观报名 上海国际客车展展位预定

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号