近日,燃料电池高新技术企业安徽明天氢能科技股份有限公司宣布已完成超亿元B轮战略融资,资金将主要用于大功率燃料电池电堆、系统及核心部件研发,批量化生产先进制造工艺与装备提升,以及补充经营性流动资金等。

今年以来,氢能行业投融资规模大幅增长。不过,业内专家提醒,当前氢能投资仍存在投资区域较集中、产业链中下游环节资本支持力度不足等问题。

投融资规模不断扩大

近年来,氢能企业纷纷开启更大规模融资,数家企业步入亿元融资时代。与此同时,氢能概念不断升温,同花顺氢能源指数显示,自今年4月底A股掀起反弹行情以来,氢能源指数涨幅已接近50%。

今年以来,上海骥翀氢能、新研氢能、东方氢能、国鸿氢能、中科富海等氢能企业融资规模均超亿元。7月,国氢科技更是发起规模突破15亿元的新一轮项目融资。据不完全统计,今年前8个月,共发生35起投融资事件,其中投资15起,金额超过16亿元;融资20起,金额超47亿元。

佛山环境与能源研究院院长赵吉诗介绍,自2017年起,我国氢能产业投资数量明显提升,投资金额逐年走高。2021年,在《中华人民共和国能源法(征求意见稿)》和“十四五”规划等一系列政策红利的刺激下,氢能产业投资市场活跃度进一步提升。

普华永道中国能源、基础设施及矿业并购交易主管合伙人翟黎明称,即使受到新冠肺炎疫情影响,2022年上半年我国氢能并购交易金额及笔数较同期仍有所上涨。统计数据显示,2022年上半年披露的交易金额同比涨幅超过250%,2022年上半年披露的平均交易金额为1.5亿元,较2021年的1.2亿元增长约25%。

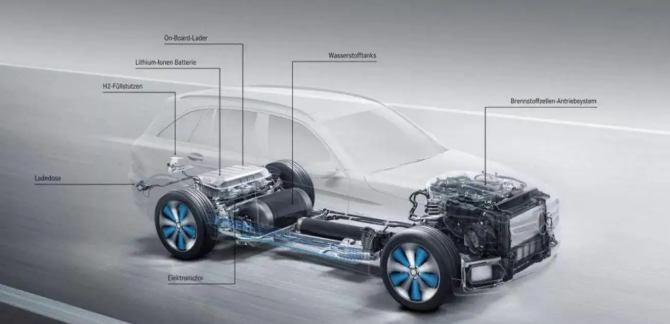

燃料电池备受青睐

从全产业链角度看,尽管投融资规模扩大,但仍存在投资领域较集中、产业链中下游资本支持力度不足等问题。

赵吉诗介绍称,2019年至燃料电池汽车示范城市群政策启动期间,氢能产业投资并购交易多集中于燃料电池电堆、膜电极和质子交换膜等领域,燃料电池及相关部件投资占比超过60%,制氢端约占20%。

“产业链上最活跃的投资赛道仍以最靠近应用端的燃料电池为主。”翟黎明表示,究其原因,近年来燃料电池核心零部件及电堆的国产替代加速,因此资本关注度持续提升。

对此,华宝证券建议从氢能产业链重点环节进行投资布局。在产业链上游,可再生能源制氢,尤其是PEM制氢市场空间大,也是各方政府和企业发展的重点;在中游储运环节可重点关注储氢瓶、长管运输环节;在下游可关注具备核心技术能力的燃料电池电堆以及零部件、关键材料。

翟黎明进一步表示,由于氢能产业仍处于发展初期,投资机构仍以财务投资人为主,交易最活跃的地区以3个首批示范城市群为主。“除两笔10亿元以上的超大规模融资外,氢能交易资金流向最多的地区分别是上海、北京、浙江和广东,分别占33%、18%、15%和14%。”

产业“破壁”正当时

资本加持无疑将进一步助力技术创新,但作为技术密集型产业,氢能还需持续突破产业发展壁垒。

翟黎明指出,近年来,随着氢能产业的不断发展,下游应用需求增长倒逼上游基础设施走向完善,应用场景也更加多元;不过,由于储运技术及成本问题仍未得到有效解决,无论是在交通还是能源、工业领域,短期内仍会以就近消纳为主。

在此背景下,破除产业技术和制度壁垒尤为关键。赵吉诗表示,当前主流的车载储运氢技术为高压氢气,下一步应研究液氢、甲醇、固态储氢等技术;同时,氢能的制、储、运、加等各个环节都存在制度瓶颈,不利于构建经济、稳定的氢能供应体系,氢能产业安全规范与监管、应急预防与处理、碳交易等机制均有待补充和完善。

赵吉诗进一步指出,随着燃料电池汽车示范应用规模的不断扩大,氢能技术成熟度和可靠性逐步得到验证,将逐渐向重卡、特种车、叉车、船舶、无人机等领域推广。同时,构建新型电力系统将引爆储能需求,氢储能将在解决可再生能源消纳及并网稳定性方面发挥重要作用,因此,氢能将持续向工业、电力、储能、建筑等领域拓展。“基于此,氢能供应链技术与装备、氢能终端应用技术将成为未来投资的热点领域。”

来源 | 中国能源报

12月26日,贵阳市人民政府新闻办公室召开新闻发布会,介绍全市生态文明建设有关情况。据悉,2024年贵阳市持续推进绿色经济发展,绿色生活方面,全市新能源、清洁能源公交占比达100%,中心城区绿色出行比例达69%。 据介绍,绿色经济是贵阳市高质量发展的主路径。绿色生产方面,贵阳市绿色工厂累计达56家、绿色工业园区累计达5个,前三季度大宗工业固废综合利用率达66.06%。 绿色消费方面,贵阳市累计创建绿色物流园区9个,全市直接拉动汽车、家电、家居换新销售额61.75亿元,占全省近50%。 绿色生活方面,生活垃圾资源化利用率达86.4%;绿色文明方面,县级及以上党政机关建成节约型机关比例达100%,环境空气质量优良天数比例稳定在99.4%以上,森林覆盖率稳定在55%以上。 据统计,2024年以来,贵阳经济发展含“绿”量稳步提升,年末绿色经济增加值占GDP比重预计在50%以上。

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号